网贷人:沉溺与自救

2020-11-23 06:53:42 来源:舜网-济南时报

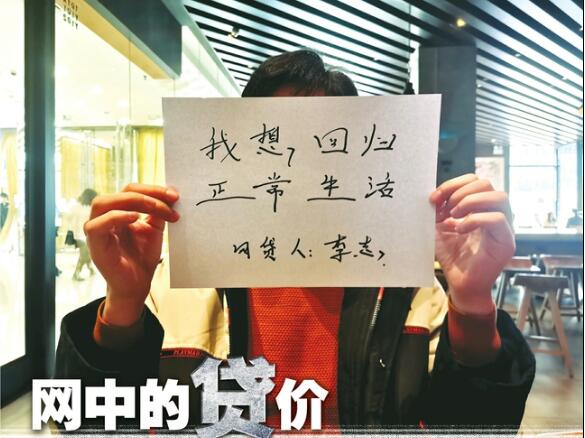

“我想回归正常生活。”网贷人李志写下这样一句话。

关于“网贷人”的话题,就从兜兜和李志两个人讲起。兜兜在上海,李志在济南,交集就是两个人都欠下不少的钱,基本都是网贷。

除此之外,李志是兜兜创建的“自救群”的群友。

类似的“自救群”,兜兜有20个,他收集了3000多个网贷人的基本信息,Excel表码得整整齐齐:“昵称、年龄、地址、职业、收入状况、目前债务构成状况、目前债务总额、因为什么欠下的……”

涉水沉溺

受访者供图

这里的涉水沉溺,指的是深陷“网贷”。兜兜的Excel表中有一个条目叫“因为什么欠下的”,关于“沉溺网贷”,原因多种多样,比如“超前消费”“投资亏空”“创业失败”“被骗”“缴纳学费”“赌博”“炒股”“住院”等等。

2020年11月20日,新时报记者在一家星巴克见到了李志,他瘦高个,穿戴整齐。李志沉溺网贷是“超前消费+创业失败+被骗”的结合体。他今年30岁,三十而立没“立住”,还欠了30多万元外债,具体是30万多多少,他自己也不知道,“不想知道得太清楚,也算不清。”

2015年、2016年这两年,李志做LED屏生意,二十五六岁的年纪,意气风发,挣了在他看来还不算小数的一笔钱,日子过得也舒坦。2016年的下半年,他和朋友合伙做二手车生意,赔了20多万,“很好的哥们儿,把钱借给他,公司亏损后跑路了。”2017年,李志想着挣快钱,赶紧把窟窿补上,又和另外一个朋友开了个公司做股票,半年又搭进去十二三万,最后还是亏损。

和朋友撕破了脸,也诉诸公堂。法院虽然判李志胜诉,可钱依旧没要回来,又丢了一个朋友。至此,30多万元的外债欠下。

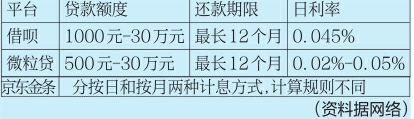

怎么还?李志开始频繁在借呗、微粒贷、京东金条、招联金融等平台“贷款”,从信用卡套现。也就一年的时间,债务一度从30多万变成了60多万。当然,新增的债务里面除了利息,还有他日常的生活开销。

兜兜和李志不一样,兜兜第一次网贷是因为要交房租。2020年11月3日,兜兜回复了新时报记者在知乎上的留言,他也是唯一一个回复新时报记者留言的“网贷人”。那天深夜,兜兜讲述了他的故事。

2015年刚到上海时,两千元一间的房子,和朋友合租,一人一千元,押一付三,一次性交四千元,实习期工资只有三千元。来自农村的他又开不了口跟家里要钱,怎么办?开始尝试网贷。进入2019年,兜兜的经历开始逐渐和李志相似:开淘宝店做副业卖衣服赔钱、朋友借钱不还,“亏了的那一批货,最后都捐给山区了。”

“我最高的时候欠四十多万(元),理论上只用了二十多万(元)本金,网贷的利息太高了。”兜兜发来这段话。

为什么会沉溺于“网贷”?“第一贪婪,第二缺少规划、消费过度,第三对人性的评估不到位,第四懒。”李志一条条列出了他认为的根本原因。

坦白从宽?

2020年11月3日,兜兜拉新时报记者进入了他的两个“自救群”。

进入第一个群时,说让人瞠目结舌都不为过。记者下意识地截了一张图,整个屏幕,充斥着“逾期”“上岸”“强制”等字眼。其中一个人的备注是“阿阳—郑州—87万—无业—堕落中”,尤其刺眼。

新时报记者在群里观察了17天,终于搞懂了“网贷人”的一些“行话”:“上岸”是指还清债务;“强制上岸”是指全部逾期,不再以贷养贷;“爆通讯录”是强制催收的威胁用语,指负债人的亲朋好友会收到平台的催收电话,让负债人“社会性死亡”。

“一个月有30天,有20天是账单日和还款日,一睁眼就要还利息。”李志拿起手机给记者看备忘录,上面是每个网贷平台的还款日、每张信用卡的还款日,还嘟囔了一句“看不到希望”。

2018年,李志花钱开始抠抠缩缩,父亲发现异常追问原因。他逃不过,鼓足十二分勇气说了个善意的谎言——“做生意亏了10万块钱”。于是,父亲托关系从老家的银行贷了10万元,让李志自己在4年内还清。

兜兜的家人至今不知道他欠了40多万元外债,“就是2019年,一年时间吧,以贷还贷,还到最后,我就还不动了。”

兜兜在他的帖子里写,“负债”这种事儿,除了对负债人本人是一种伤害,对周围的人,特别是关心他的人,更是一种伤害。为了还款,李志卖了老家的一套房子,那是父母花光大半辈子积蓄买的。60多万元,一半用来还款,一半用来在济南买房,李志叹气,“我得结婚,不能一直租房子,也得给女朋友一个交代。”

还了一半,还有一半。李志依旧喘不过气,夜深人静的时候也哭,自己偷偷哭。这些话,他没跟父母说过,也没跟媳妇说过,采访中,他跟新时报记者说了,“因为你是个陌生人,我要是全部跟爸妈说了,怕他们会把自己住的房子卖掉。”

“最对不起的就是我媳妇,她还房贷,收入供家里的开销。”李志仰仰头,把泪硬憋了回去。他是幸运的,难得的患难见真情。

关于跟家人坦白,兜兜建议一定要一次性告知,不要分期,不要留尾巴,“你可以不忍心跟家里人坦白,但催收不会不忍心。”网友否极泰来在兜兜的帖子下留言:“我坦白了,家底是空的,不能提供帮助,但能随时监督我,这也好。”

但在兜兜的Excel里的多数人是不敢坦白,最害怕的就是“父母知道”。坦白能从宽?未必,比如就有人给兜兜发信息,“我爸说我死了算了,不是东西,把一家害死,要我去死,给我磕头了。”

期待“上岸”

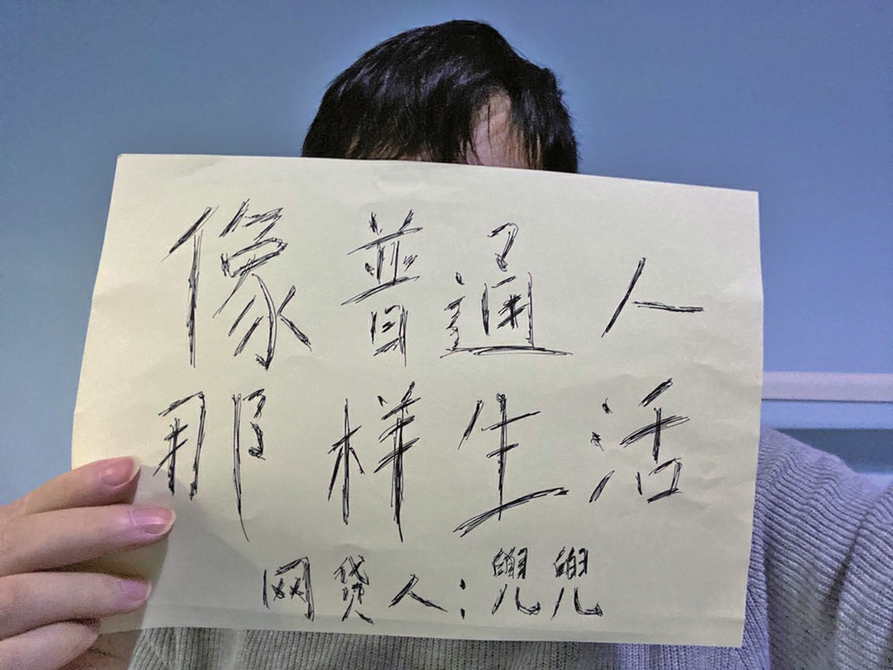

“我想和他,一起‘上岸’。”受访网贷人橙子,发来了她的“希望”。“上岸”是所有沉溺在网贷中无法自拔的“他们”共同期待的,自救群里有人“上岸”了,一些不常冒泡的群友也会出来说上一句祝福的话。

群里的人除了吐槽,就是相互寻找个寄托,看看别人,再看看自己,再就是寻求一些“上岸”的“科学方法”,但是似乎没有“标准答案”。有的人欠了几千,就是巨款,要命的那种;有的人欠了几万,可能也就是毛毛雨;有的人欠了几十万,可能会说,哎呦,我去;有的人欠了几百万,可能顶多也就失眠一晚上。但是,有很多人,当债务超到一定程度后,会觉得翻身无望。

关于“上岸”的方式,兜兜说看到了好的一面,比如家人给的帮助,群友的相互取暖;也看到了黑暗的一面,“其实衍生出一些灰色产业链,比如卖卵、代孕。”还有其他的,不宜说得过多。

兜兜除了自救,还在试着帮助别的负债者一起“上岸”。随着关注量越来越多,他发现有更多的人跟他有同样的苦恼。在尝试帮助几个网友分析债务情况并制定“上岸”规划后,他觉得他可以做一些事情帮助到更多的人。“既然被大家需要,索性就好人做到底,坚持把这件事做下去吧。”

“我的期待就是你们的报道,多给予负债人一些人文关怀。”兜兜说,群里的人,包括他自己,某种程度都是病态的,很难融入正常社会了,“至少,我现在就没办法找份工作好好上班。”

李志算是幸运的,有一份月收入在7000元左右的工作,每个月还利息足够,他也曾尝试过送外卖、去应聘代驾,但转过头想想,“把时间挤出来,考证,这样就能往上升一个级别,那样每个月就能拿到17000元。”之所以最后欠下60多万元,李志说自己的“赌”性太大,这个“赌”性无关乎赌博,是“太过于相信自己的自制力和挣钱的能力,才会上不了岸,没啥比脚踏实地来的钱快。”

兜兜则是一边做自媒体,一边做一些其他的小生意,最近和一个网友卖脐橙,“你知道吗?但凡给我们点赚钱的机会,就会很珍惜,有个赌徒现在跟我卖脐橙,每天都很认真地记每一笔进出。”

年轻“负翁”

“网贷人”绝大部分是青年人,之所以沉溺在“网贷”里,除了陷入套路贷之外,大多是过度超前消费,透支未来的钱,成为年轻“负翁”。

关于网贷,李志和兜兜说,确实在最初的阶段帮到了自己,短时间内提高了“生活质量”或者是缓解了“生存危机”,尝到了“超前消费”的甜头,但后果确实不在他们意料之中。

支付宝的花呗、京东白条、网购分期等各种平台和方式都在给人们一个超前消费的机会,对于一些较为昂贵或者无法一次性付清全款的商品,在自己能够还清借贷的能力下,理性地用这种方式进行消费,不算什么大问题;但超前消费还有另外一面,一些年轻人不受控制地买买买,终于令自己无法承担。

李志说,为了避免影响正常生活,建议年轻人还是要学会理性消费,树立正确的消费观,生活才会越过越好。

李志其实是化名,之所以选择“李志”这两个字,那个不愿意透露姓名的“网贷人”说,是希望自己能“理智”,也“立志”能好好挣钱,好好活着。

希望,所有沉溺在“网贷”里的人,早日上岸。