新东方2025财年一季报:没了董宇辉后,东方甄选开始亏了

2024-10-25 17:07:33 来源:海报新闻

10月23日,新东方发布了2025财年第一财季(2024年6月1日至8月31日)财报。值得一提的是,这是董宇辉离开新东方后,东方甄选的首份季报。其中,新东方还特意将东方甄选自营产品及直播电商业务以外的财务数据进行了单独披露。

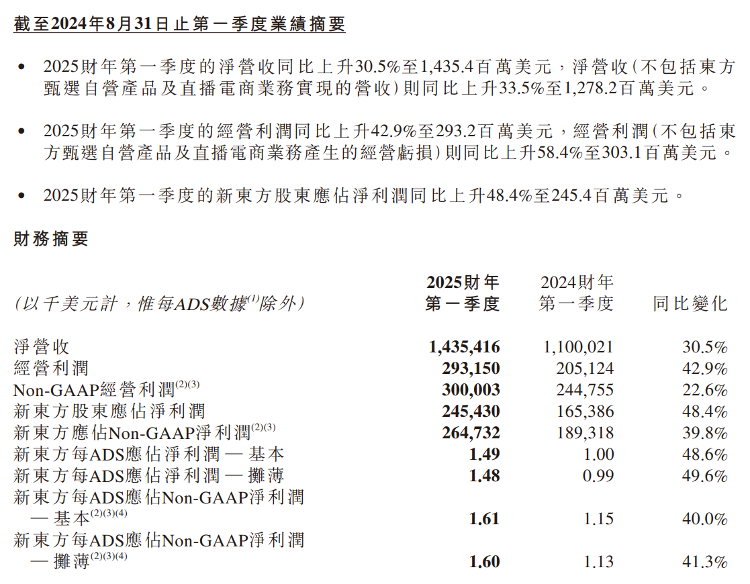

财报显示,该报告期内,新东方净收入同比增长了30.5%,达到了14.35亿美元,而除去东方甄选自营商品和直播电商业务的收入,同比增长率达33.5%,收入额为12.78亿美元。

在经营利润方面,新东方报告的季度经营利润为2.93亿美元,同比上升42.9%;不包括直播电商业务的经营亏损,则经营利润达3.03亿美元,同比大幅上升58.4%。

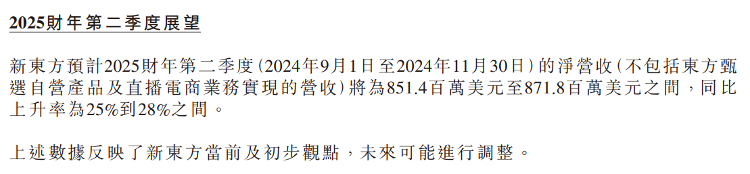

展望2025财年第二季度,新东方预计净营收将在8.51亿美元至8.72亿美元之间,同比增长25%至28%。

对比以往的财报,记者发现,该报告期内新东方的收入水平已大幅超越双减前。新东方高管认为,公司的教育业务在该季度保持了强劲的增长,并预期其新布局的文旅业务,将在接下来为公司带来有意义的收入贡献。

没了“灵魂人物”东方甄选出现经营亏损

从新东方此份财报的收入占比中,东方甄选在新东方营收中的占比明显降低,对比过往财务数据,东方甄选的贡献度并未体现明显优势。从上述的除去东方甄选自营商品和直播电商业务的收入计算得知,当期来自东方甄选的电商业务收入约有1.57亿美元。根据此前东方甄选披露的2024财年年报和半年报,上一财年后两个季度,东方甄选营收合计约有37.31亿元,平均每个季度约有18.66亿元。

由此我们不难发现,自董宇辉离职后,或许正如外界分析的那样,新东方的电商业务不出预料地遇到了增长困境。不仅如此,东方甄选在电商业务上还遭遇了经营亏损。

据新东方在财报中透露的信息显示,东方甄选在该季度产生了经营亏损。具体来看,新东方在该季度实现经营利润2.93亿美元,而剔除东方甄选相关业务带来的经营亏损后,该季度经营利润为3.03亿美元,据此计算,东方甄选在该季度的经营亏损额约为0.1亿美元,约合人民币7100万元。由于东方甄选在港股的上市公司主体过往并未单独披露季报,因此,从这一角度也可以看出东方甄选在本季度内不仅没有做出正面的业绩贡献,反而拖累了母公司新东方的业绩。

不过,伴随董宇辉的离开,东方甄选业务迎来了调整,反映到财务上的数据则是成本的降低。新东方2025财年一季度经营成本及开支内的以股份为基础的薪酬开支总额也大幅减少了82.7%至690万美元,而2024财年一季度,新东方的该项开支达到3960万美元,约为人民币2.81亿元。

2019财年一季度至今营收数据(来源:wind)

2019财年一季度至今净利润情况(来源:wind)

回归主业:教育

如果抛开东方甄选不谈,仅看新东方的表现,本季度可谓“亮眼”。除了收入和利润明显超过双减前外,其主营业务教育板块表现十分强劲。

营收方面,2025财年一季度,新东方实现营业收入14.35亿美元,对比上一财年同期(2024财年一季度)的11亿美元增长30.5%,相比双减前的2021财年一季度9.86亿美元增长了45.53%。利润方面,2025财年一季度实现净利润2.45亿美元,较2024财年一季度的1.76亿美元增长39.2%,同时较双减前的2021财年一季报1.5亿美元增长了63.3%。

对于如此亮眼的业绩表现,新东方董事会执行主席俞敏洪表示:“我们很高兴以30.5%的稳健营收增长开启2025财年,我们的教育新业务全部在本季度维持强劲增长势头,录得营收同比增长49.8%。”

记者发现,新东方业务的增长主要得益于其教育新业务及海外留学咨询业务的强劲表现,新东方出国考试准备和出国咨询业务分别同比增长约18.8%和20.7%,成人及大学生的国内考试准备业务同比增长约30.4%,教育新业务营收同比增长49.8%。新东方的非学科类辅导业务和智能学习系统在多个城市中表现出色,报名前景良好。本财政季度内,非学科类辅导业务的报名人数达48.4万,智能学习系统付费用户达32.3万。

除此之外,新东方的传统教育业务也继续保持了不错的增长,其中出国考试准备和出国咨询业务分别同比增长约18.8%以及20.7%。同时,针对成人及大学生的国内考试准备业务同比增长约30.4%。截至2024年8月31日,新东方学校及学习中心的总数为1089间,与截至5月31日的1025间相比,增加了64间,与截至2023年8月31日的793间相比增加了296间,教育产能仍在稳步扩张。

总的来看,虽然大火的“东方甄选”出现了亏损,甚至拖累了新东方的业绩,但新东方的整体营收和利润显示出核心教育业务的稳定性,尤其是在剔除东方甄选后,公司的收入和利润增长更加强劲。

俞敏洪表示,凭借我们丰富的教育资源,我们将持续努力实现我们的长期愿景,争取在增长的同时在稳健和可持续之间取得平衡,并且通过提升服务质量和营运效率来提高盈利能力。